支付宝与微信AI布局:智能体商业化的新拐点

引言:产业巨头的密集动作,究竟释放了什么信号?

过去三个月,支付宝和微信在人工智能领域的布局动作频频。支付宝从5月推出AI支付全栈产品,到6月上线AI版助手“阿宝”,再到7月发布AI开放平台,几乎每月都带来新动态。微信也在同一时间窗口推出了AI生态接入指引、AI专属卡,并开始内测原生助手“小微”。

这场竞争不仅是两家企业的战略博弈,更可能成为推动AI智能体(Agent)走向商业化的重要拐点。尽管当前的产品还显得“不够智能”,但产业发展的信号已经逐渐清晰。本文将深度解析支付宝与微信的布局逻辑、差异化策略,以及对未来产业形态可能带来的影响。

核心内容:从“工具”到“智能体”,支付宝与微信的战略解读

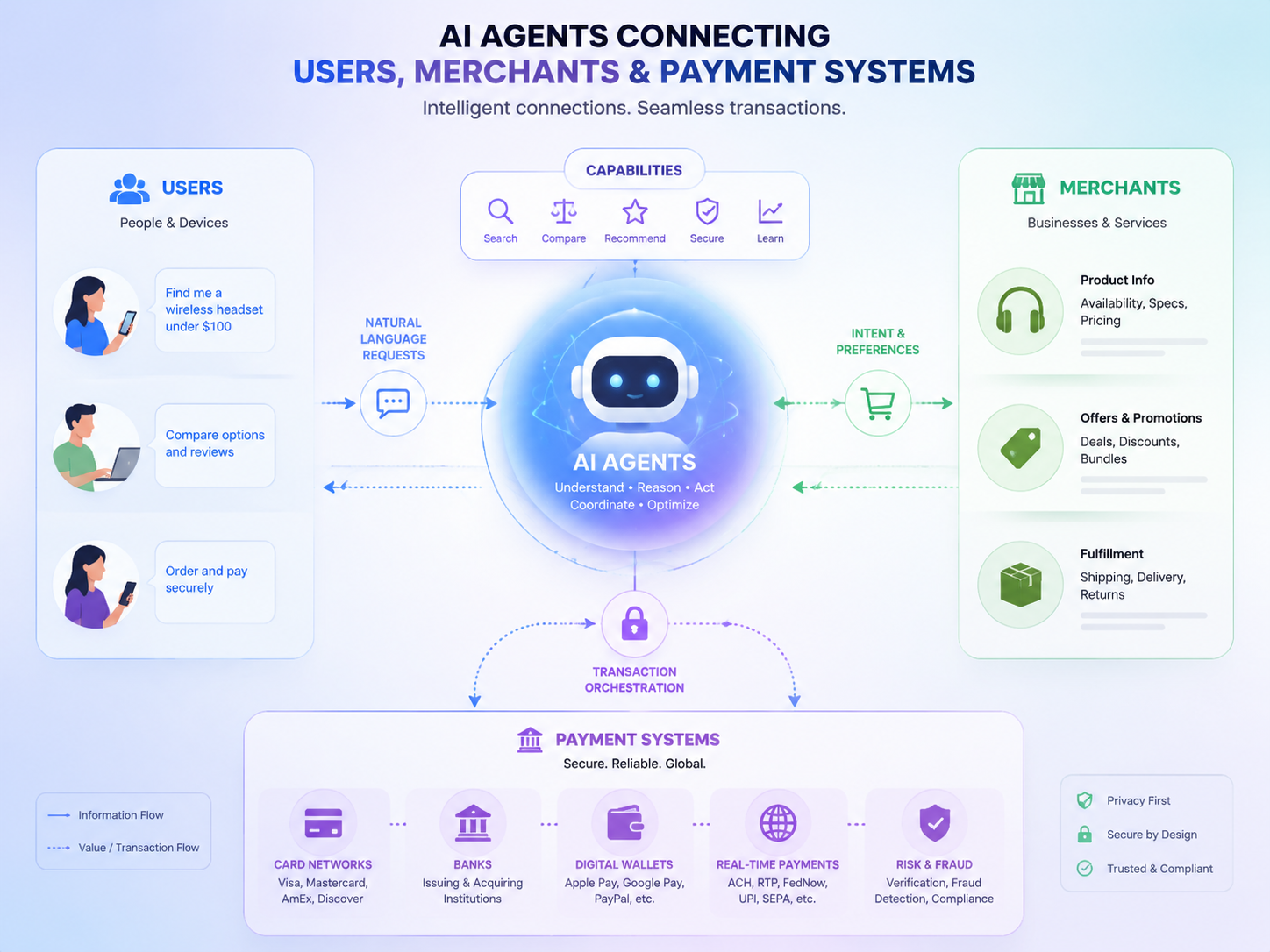

AI Agent的核心能力:从用户需求到服务闭环

AI Agent的商业化,从本质上是解决一个问题——如何让用户通过自然语言表达需求,系统能够自动找到服务资源并完成交易。无论是支付宝的“阿宝”,还是微信的“小微”,都试图打造这样一个闭环,连接用户、商家与支付系统。

支付宝的布局可谓系统化且节奏紧凑:

1. 5月发布AI支付全栈产品,构建了从支付授权到结算的完整链条,为AI的服务调用奠定了支付基础。

2. 6月推出AI助手“阿宝”,赋能用户侧的交互入口,让智能化体验更加直观。

3. 7月上线AI开放平台,进一步解决商家服务的接入和分发问题,同时推动了“碰一下”功能的AI升级,将物理世界与数字世界的边界打通。

微信则采用了另一种路径,聚焦于盘活现有生态资源。通过AI生态接入指引,它尝试让沉淀于微信小程序中的商家服务更加智能化,并通过“小微”推动自然语言交互落地。

两家巨头都在试图让用户需求从语义表达到服务匹配、交易完成的路径更加流畅,但基础战略有所不同:支付宝更强调建设新的智能体商业网络,而微信则优先利用现有的小程序和生态存量资源。

供给侧与服务分发:两者路径的差异化分析

在AI Agent的落地过程中,商家服务的接入与分发是关键环节。支付宝和微信的不同策略,反映了两家企业对生态体系的不同理解。

-

供给侧接入

支付宝通过AI开放平台吸引生态伙伴接入,试图构建一个全新的商家服务调用体系。其目标是让商家的服务能够直接被AI识别和调用,实现高效的服务分发。

微信则聚焦于现有资源的整合。大量商家服务已经沉淀在微信小程序中,微信的策略是让这些小程序能够被AI更便捷地调用,尽可能减少开发者的二次开发成本。 -

服务分发路径

支付宝的服务分发路径更强调“主动推荐”,通过AI智能化匹配,预测用户需求并提供解决方案。比如“碰一下”功能的升级,可以让用户在线下场景中快速接入Agent的服务节点。

微信则更倾向于“用户驱动”,即通过“小微”与用户的主动交互,将需求引导至小程序页面。虽然这种方式更加依赖用户的主动性,但在生态存量资源丰富的情况下,可以更快地实现服务连接。

支付能力的深度:商业闭环的最后拼图

支付能力是AI Agent完成商业闭环的核心。支付宝的优势在于其支付体系的深度构建,从支付安全到信任机制,涵盖了整个链条。这使得“阿宝”能够更轻松地完成从需求识别到交易结算的过程。

微信的支付体系也不容忽视,其“AI专属卡”是一种创新尝试,通过信用绑定和场景专属优惠,提高用户在智能化服务中的使用频率。不过,与支付宝相比,微信的支付体系在多场景深度整合上还有待进一步优化。

影响与展望:从扫码支付到智能体,商业接口的再革新

支付宝和微信的密集动作,释放了一个重要信号——AI Agent正在成为新的商业接口。这一趋势可以类比2014年二维码支付的迅速崛起。当时,两家公司通过全力投入,让二维码从一个简单的支付工具,演变为连接商家与用户的数字化入口。

如今,智能体的出现正在尝试重塑这一场景。它不仅是一个交互工具,更是一个智能化的商业服务网络。未来几年,随着AI技术的成熟与生态资源的不断扩展,这种商业接口可能会进一步渗透到更多消费场景,比如智能家居、交通出行、医疗服务等。

不过,当前阶段的产品仍然存在诸多不完善之处,比如服务调用能力不足、交易闭环不够流畅等。这些问题需要技术和生态的协同发展来解决。但可以预见的是,伴随两大平台的持续推进,今年或许真会成为Agent商业化的元年。

结语

支付宝和微信的AI布局,既是对未来商业形态的探索,也是对技术应用场景的深度试验。从工具到智能体,从单一产品到生态网络,这场关于Agent的博弈不仅关乎两大巨头的竞争,更关乎整个数字经济的进化路径。

标签: 人工智能 Agent商业化 支付宝 微信 数字经济