人工智能与新能源双驱动,多个行业业绩爆发

人工智能与新能源需求双轮驱动,多行业迎来业绩爆发

2026年上半年,多家A股上市公司交出了亮眼的成绩单,存储、锂矿、有色等多个赛道的头部企业业绩大幅增长。背后原因不仅是行业自身景气度的周期性上升,更离不开人工智能和新能源两大核心产业的强劲需求拉动。本文将从存储芯片、锂电上游资源、有色金属三个维度,解析这些行业的爆发逻辑及背后的驱动力。

存储芯片:AI需求激增点燃行业高景气

2026年上半年,存储芯片行业迎来高光时刻。随着人工智能技术的迅速普及,互联网数据中心(IDC)、边缘计算设备等领域对高性能企业级存储产品的需求大幅增加。例如,生成式AI模型的训练和推理需要海量的数据存储和处理能力,这直接推动了存储芯片需求的增长。

从市场表现来看,存储芯片价格较去年同期稳步上涨,相关企业的业绩普遍实现大幅增长。值得注意的是,行业高景气背后还隐藏着技术发展的推力。例如,3D NAND技术的升级带来了更高存储密度和更低单位成本,而这些技术突破为企业提供了更强的市场竞争力。

展望未来,随着AI技术的持续进化以及算力需求的进一步提升,存储芯片行业的需求有望继续保持高位。同时,全球供应链逐步恢复稳定,预计将进一步稳固行业盈利水平。

锂电上游:资源端迎来复苏红利

自2025年下半年以来,锂电行业的基本面正在加速修复,其中最受益的当属锂电上游的资源端。锂矿和锂盐价格开始回暖,成为推动行业复苏的重要动力。作为锂电池的核心原材料,锂资源的供应直接决定了行业的健康程度。

从数据来看,2026年上半年,部分锂矿企业的净利润同比增长超过10倍,这是供需关系改善的直接体现。新能源汽车市场的持续扩张是这一现象背后的主要原因。根据业内预测,2026年全球新能源汽车的销量将再创新高,这不仅拉动了锂矿需求,也使得锂盐企业的盈利能力得到显著提升。

此外,锂电池在储能领域的应用也逐步扩大。无论是家庭储能系统,还是为电网提供调峰能力的工业储能,锂电池都展现出不可替代的优势。可以预见,未来储能市场的进一步爆发将为锂矿和锂盐企业带来更大的增长空间。

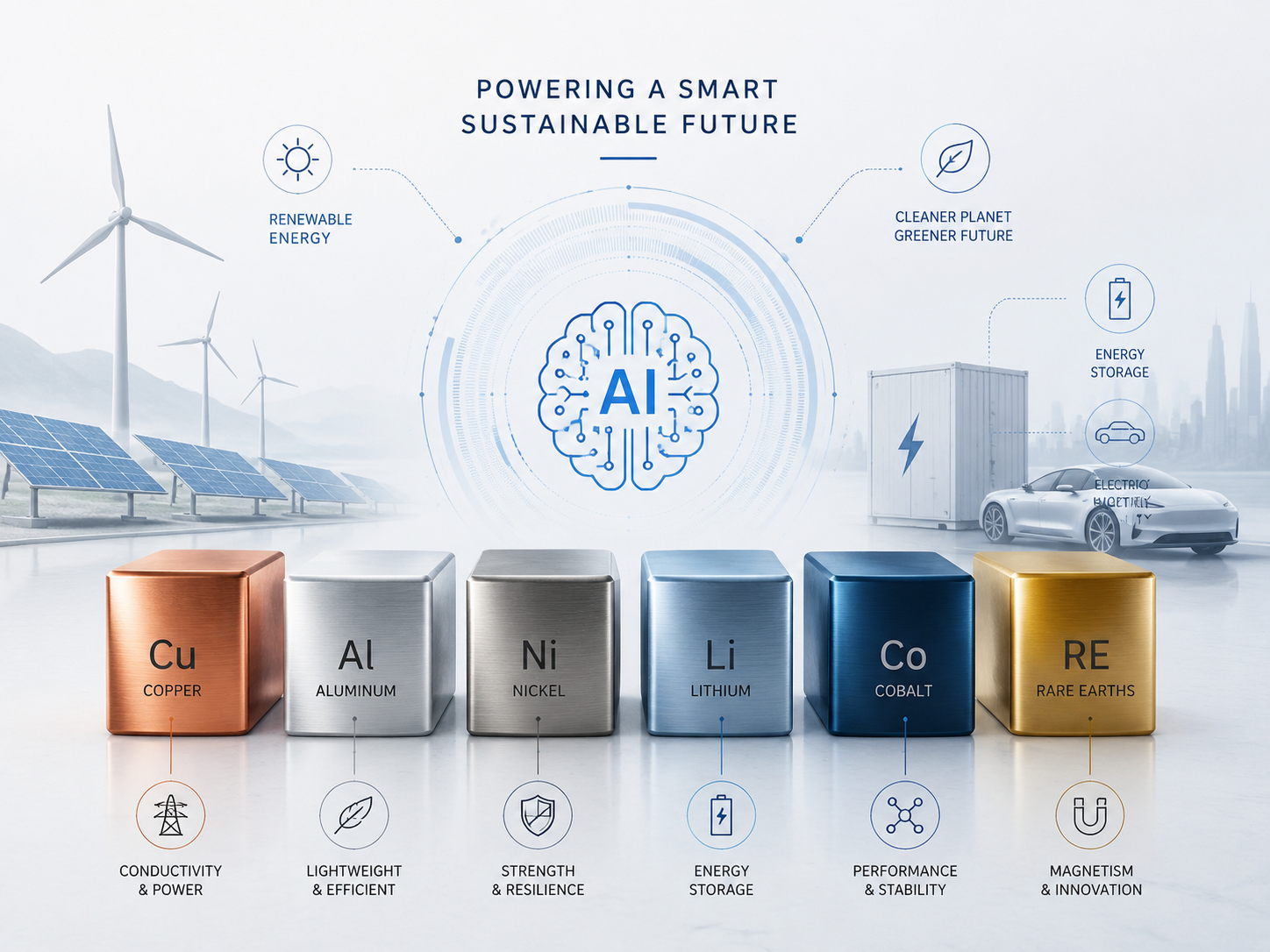

有色金属:新能源与AI产业的双重驱动

在有色金属领域,铜、钨、铝、稀土等品种在2026年上半年迎来全面上涨,相关上市公司也因此实现业绩大增。背后的驱动因素同样离不开新能源和人工智能两大核心产业。

铜是新能源和智能化设备中使用最广泛的金属之一,无论是电动车电机、充电设备,还是智能硬件的电路系统,都离不开大量的铜材支持。上半年铜价的上涨直接带动了相关企业的盈利增长。

此外,钨成为有色金属中的涨幅明星。上半年,钨精矿价格同比增幅超过350%,这背后不仅是新能源产业的需求扩张,还包括人工智能硬件设备对高性能材料的需求。钨被广泛应用于AI芯片的封装、散热材料以及高端工具制造,其市场需求的激增进一步推高了价格。

稀土则是另一个值得关注的品类。作为新能源汽车永磁电机的核心材料,稀土价格的上涨趋势反映了下游需求的快速增长。未来,随着新能源和AI相关产业的持续发展,有色金属市场的景气度有望维持高位。

影响与展望

从存储芯片、锂电资源到有色金属,各行业的业绩爆发并非孤立现象,而是人工智能和新能源产业快速崛起的缩影。这些领域的需求拉动,正在重新定义传统行业的增长逻辑。

对于投资者而言,理解这些行业背后的驱动力至关重要。人工智能技术的普及将持续提升对算力、存储的需求,而新能源产业的扩张则推动了锂矿、有色金属等资源的长期价值释放。可以预见,未来几年,这些领域将继续成为资本市场的热点赛道。

与此同时,我们也需要关注潜在的挑战。例如,供应链的波动、地缘政治的不确定性可能会对相关行业的价格和业绩造成一定影响。此外,当行业景气度达到顶峰时,如何把握周期性风险也是企业和投资者需要深思的重要课题。

未来,随着技术革命的深化和全球经济结构的调整,人工智能和新能源将持续为传统行业注入新的增长动力。而对于这些行业来说,创新能力和资源整合将成为决定其能否在新一轮产业浪潮中脱颖而出的关键。

标签: 人工智能 新能源 存储芯片 锂电产业 有色金属